全球 孕妇装 市场正经历显著增长,2024年全球市场规模已达1141.65亿元人民币,预计到2030年将突破1752亿元,年均增速达7.4%。

在这一增长浪潮中,美国与欧洲凭借其庞大的消费能力和成熟的时尚产业,成为全球 孕妇装 市场的两大高地。而中国孕妇装产业在快速发展的同时,也正积极寻求海外扩张,以供应链优势和数字化能力挑战国际品牌主导的格局。美国要舒适,欧洲追可持续,东南亚高增长:中国孕妇装出海的三极战争。

01 全球孕妇装主力市场:需求分化与增长动力

1、美国孕妇装:休闲主导的功能性需求

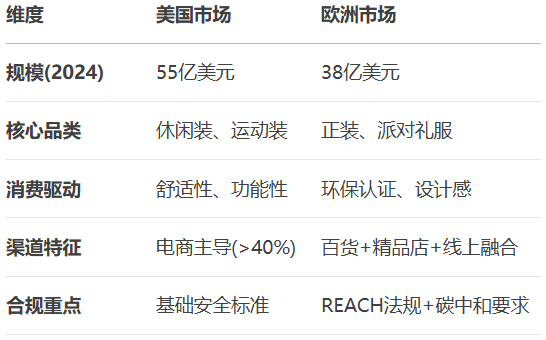

美国作为全球第一大 孕妇装 市场,2024年规模达55亿美元(约396亿元),预计2032年将增至87亿美元。其核心特点鲜明:

· 休闲装占据主导:占整体市场33%以上份额,日常舒适需求推动基础款持续热销

· 运动功能型产品崛起:防风、防水、高弹面料的功能性孕妇运动装增速领先,呼应美国孕妇健身文化普及

· 线上渠道为王:亚马逊、Target、Mothercare等电商平台实现全美覆盖,线上销售占比超40%

2、欧洲孕妇装:可持续与高端化并行

欧洲市场2024年规模38亿美元,预计2032年达60亿美元,呈现差异化特征:

· 环保法规驱动创新:欧盟REACH法规对AZO染料等化学物质严格限制,倒逼品牌升级材料

· 高端正装需求旺盛:派对礼服与正装品类增速高于全球均值,契合社交文化传

· 碳中和成为准入门槛:66%品牌已制定明确的脱碳目标,绿色认证产品溢价达20-30%

(图/美欧孕妇装市场对比)

3、东南亚孕妇装:高增长的新兴战场与渠道革命

东南亚母婴市场正以年增速30%-40% 爆发,2025年规模预计突破80亿美元,其中孕妇装作为高潜力品类呈现三大特征:

人口红利与消费升级双驱动

印尼作为核心市场,年新生儿450-500万(占东南亚总量35%),中产阶级宝妈推动高端孕妇休闲装需求,兼具功能性与热带透气设计的产品溢价率达40%;

越南新生儿年160万人,婴儿服装配饰类销售额同比激增260.64%,有机棉材质孕妇裙成电商爆款

泰国由女性主导85.69% 家庭母婴消费决策,轻薄防晒孕妇装常年居社交电商热销榜前三

社交电商成为增长引擎

TikTok Shop在印尼带动MAKUKU品牌孕妇裤单月销售破千万元,通过“达人情景剧+专家育儿科普”内容模式,转化率提升300%

Lazada/Shopee越南站孕妇装复购率达28%,平台数据显示韩版宽松连衣裙、哺乳隐身设计上衣占据流量榜首。

本土化合规门槛升高

越南 2025年起执行 “企业+产品”双备案制,未获自由销售证书(CFS)的孕妇服装将被海关扣留;

印尼10月实施 PMK-37/2025电商税,跨境孕妇装卖家需额外承担0.5%所得税,低价商品利润压缩超50%

(图/东南亚三国孕妇装市场对比 ,数据来源:尼尔森、Statista、Lazada)

02 中国孕妇装产业现状:优势与痛点并存

1、产业优势:供应链与数字化的双重引擎

中国孕妇装市场2024年规模335.3亿元,占全球29.4%,并保持13%高增速:

· 柔性供应链响应快:珠三角、长三角产业集群可实现小单快反,从设计到上架周期压缩至15天

· 电商生态成熟:线上线下融合模式普及,如OCTmami通过直播电商实现新品首发即破百万销量

· 细分品类创新:防辐射服、哺乳内衣等科技品类已形成专利壁垒

2、发展瓶颈:品牌化与差异化的缺失

尽管规模领先,中国产业仍面临关键挑战:

· 市场高度分散:2020年前五大品牌(十月妈咪、惠葆等)市占率仅5.8%,缺乏头部效应

· 同质化严重:60%产品集中于基础休闲款,设计创新不足

· 国际认知度低:海外消费者对中国品牌的溢价接受度不足欧美品牌的1/3

03 出海破局者:中国品牌的远征经验

1、成功样本:高梵的“婴儿级标准”全球化

羽绒服品牌高梵以孕妇线切入欧洲高端市场,其策略值得借鉴:

· 技术破壁:建立三级研发体系(上海实验室突破生态印染+巴黎中心转化设计语言+米兰极地站测试性能),创新抗菌技术使重金属残留仅为欧盟标准的1/4

· 价值观输出:在匈牙利建立鹅绒基地时承诺“不仿冒产地、不挤压产能”,提出“第六只鹅”养殖伦理(每五只取绒后预留一只休养)

· 渠道突围:进驻巴黎莎玛丽丹百货与Moncler共享橱窗,借力戴安娜王妃侄女等名人街拍引爆关

2、成功样本:东南亚市场高利润,高复购

MAKUKU(印尼):依托 OPPO东南亚渠道网络,将手机供应链经验复制到孕妇装,通过 “Slim/Comfort/Pro Care”三线产品矩阵 覆盖不同客群,热带超薄面料技术使产品单价低于日本品牌30% 仍保持35%毛利;

MOOIMOM(印尼):聚焦 90后孕妈“社交裂变” ,开发孕妇托腹带等空白品类,通过 Instagram素人网红测评 实现零广告成本引流,复购率40%。

渠道洞察:越南头部母婴连锁 Con Cung 获9000万美元投资,计划2025年开设2000家门店并集成“孕妇装试穿+咖啡社交”场景——印证线下体验仍是东南亚高端市场信任背书的核心环节。

3、共性经验与核心教训

成功品牌揭示出关键路径:

· 合规先行:欧盟REACH法规检测费用超20万元/单品,提前布局认证可避免出海“猝死”

· 文化适配:Seraphine在伦敦主打“孕期优雅”理念,社交媒体内容突出职场孕妇场景,转化率提升35%

· 本土化运营:H&M孕妇线在各国采用差异化版型,亚洲专供款腰围缩减5cm更贴合体型

4、失败警示:

某头部品牌曾因未调整尺码体系直接进入欧美市场,导致XS码积压率达82%;另一企业仿制国际设计遭欧盟海关扣押,直接损失超千万元。

04 未来战场:技术重构与绿色革命

1、产业升级的核心方向已经明确:

· 智能穿戴融合:内置胎心监测传感器的孕妇裤已在中国获批二类医疗器械,预计2026年登陆亚马逊

· 可持续材料竞赛:工信部将“绿色低碳母婴产品”纳入2025十大纺织创新方向,推动海藻纤维等可降解面料应用

· 数据驱动定制:爱慕股份积累百万亚洲女性体型数据,开发专用模台提升贴合度,该模式正复制至欧洲

2、供应链启示录:

高梵匈牙利基地的鹅绒十年保暖衰减率仅7.3%(行业平均30%),印证了“质量话语权即定价权”——中国制造征服高端市场的通行证,不是成本优势,而是对生命的敬畏。

结语:从成本优势到价值输出

全球孕妇装市场的竞争本质正在重构:美国要舒适,欧洲追可持续,中国强供给。当OCTmami、MAISON COEUR等品牌以“科技+文化”双核驱动出海,中国产业已迎来从“供应链输出”向“标准输出”的关键跃迁。但征服欧美市场的终极密码,仍在于能否将东方哲学中的“敬畏生命”注入产品基因——这或是比任何技术专利更坚固的壁垒。

文章转载自:后浪小小班 雨果跨境