增值税法实施条例新规要求出口企业按时办理退(免)税,否则将视同内销 缴纳增值税 。新规重点规范”双清包税”和”买单出口”操作,要求跨境电商全链路合规化,推动企业建立合规的出口退税和外汇收汇体系,避免税务稽查与罚款风险。

又一新规即将出台。该新规对跨境电商的“双清包税”“买单出口”“外汇收汇”等,都将产生较大的影响。2025年8月11日,国家税务总局及财政部发布的《增值税法实施条例(征求意见稿)》规定,出口货物的企业,如果没有按时办理退(免)税,视同向境内销售货物,应当 缴纳增值税 。

图/国家税务总局公告

新规对“双清包税”意味着什么?

新条例中有几条规定,对跨境电商有较大的影响:

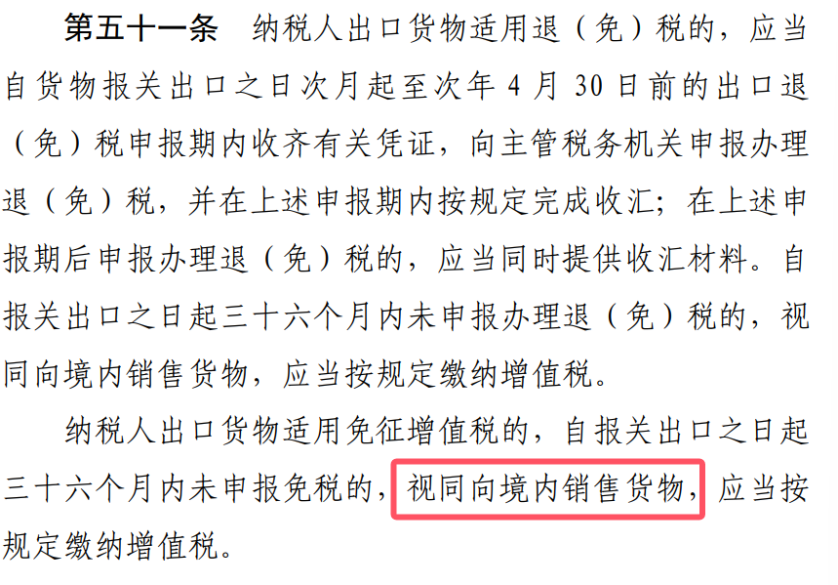

一、按时办理退(免)税:纳税人出口货物适用退(免)税的,应当自货物报关出口之日“次月起至次年 4 月 30 日前”的出口退(免)税申报期内,向主管税务机关申报办理退(免)税,并在上述申报期内按规定完成收汇。如果没有按期办理,则视同向境内销售货物,应当缴纳增值税。

图/《增值税法实施条例(征求意见稿)》

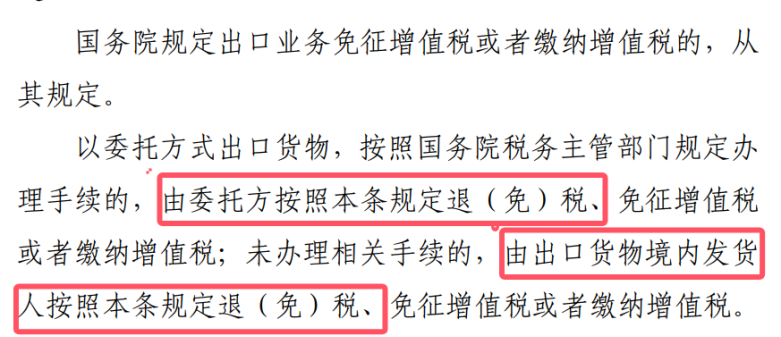

二、明确委托出口的责任:以委托方式出口货物,由委托方办理退(免)税、免征增值税或者缴纳增值税;未办理相关手续的,由出口货物境内发货人办理退(免)税。

以上规定,对跨境电商的“买单出口”“双清包税”“外汇收汇”等,都有重大影响。

买单出口,即跨境卖家将货物交给货代公司后,货代公司或其委托的企业,违法地使用“其他公司”的报关资质和通关单证出口报关。这一现象,存在于卖家很熟悉的“双清包税”操作之中。

当然,这不意味着所有“双清包税”都有问题。如果货代公司按照税务主管部门的规定,办理了手续,且不存在“伪造或购买其他进出口公司”的通关单证(通关单、报关单、报关委托书、商业发票、外销合同等)的违法行为,则不属于违法的“买单出口”。

深圳某货代公司负责人张林表示,许多中小卖家把货物交给货代公司之后,往往就撒手不管了,至于货代公司通过什么方式出口,是否存在“买单出口”的情况,往往不知情。这使许多卖家置身于风险之中。不过,近年来,越来越多的跨境电商公司更加合规化了。“我的一位客户就在团队中安排了专门的财务人员、关务人员,使用自己公司的资质出口,一年下来,退税的钱也相当可观。相信这样做的跨境公司会越来越多。”张林表示。

“买单出口”的另一个问题是,会造成国家异常收汇问题。依照国家外汇制度规定,谁出口,谁就收回美金,谁来核销。举个例子,如果卖家用A公司的核销单出口,A公司就必须收回相对应的美金。如果卖家使用“买单出口”,就不会将美金汇到提供核销单的外贸公司,这就造成了外汇混乱。

在实践操作中,一部分跨境卖家通过“双清包税”的形式出口货物,其卖货所得的外汇,除了一部分汇回国内,以继续采购货物和维持公司运营,其余的外汇被留在自己境外的账户。汇回国内部分,也没有按照合规收汇流程,进入公司账上,而是通过第三方工具私自结汇。这一做法,也存很大的金融与税务风险,或被银行要求自证资金来源,或引发税务稽查,被要求补税乃至罚款等。《增值税法实施条例》中的新规定,也是为了对这一现象进行约束。新条例实施后,要求跨境电商全链路环节更加合规,“双清包税”的操作,将会更加规范。

上个月,深圳税局公布了一批“骗取出口退税”的处罚案例,涉及“买单出口”、“伪造数据”等,金额从几十万到上百万不止,按照1倍处以罚款。这一切,值得卖家关注。

除了被罚款等风险之外,“买单出口”还有其他风险,例如,很多卖家认为,只要确保货物顺利抵达某国便可,只管将货物交给货代,然后就撒手不管了。如果货代通过“买单出口”的方式,向某国(尤其是美国)列入贸易禁止名单的实体出口商品,将被视为违反某国的出口管制法规,可能公司未来将被阻止出口到该国。

为了避免这些风险,跨境公司了解相关出口管制法规,注意出口目的地国的规定。同时,应该建立一套符合出口法规的内部控制体系,以确保所有出口程序的合规。

来源:雨果网的朋友们

作者:蓝海亿观